Los modelos de impuestos son los diferentes modelos de Hacienda para poder reportar a la Agencia Tributaria. Es la forma de declarar los impuestos sobre las actividades ejercidas como sociedad o como autónomo para un periodo de tiempo determinado. Estas presentaciones de impuestos, según el modelo, pueden variar en cuanto a los tiempos de presentación, desde modelos trimestrales, como el 303, a modelos anuales, como el 390.

En Odoo contamos con los modelos 111, 115, 303, 347, 349 y 390, además del libro de IVA. Todos estos modelos están disponibles desde la aplicación de Contabilidad, en la que, entre otros informes, podremos generar nuestros modelos de impuestos para su presentación a la Agencia Tributaria.

Cada modelo tiene sus propias características y sus requerimientos, a continuación veremos las características de cada uno y su funcionamiento en Odoo.

Modelo de impuestos 111

Entre los modelos disponibles para realizar desde Odoo, encontramos el modelo 111. Este modelo es mediante el cual tanto las empresas como los autónomos declaran las retenciones de Impuesto sobre la Renta de las Personas Físicas (IRPF) que han practicado durante el mes o trimestre a trabajadores, profesionales o empresarios.

En caso de ser una entidad o persona con obligación de presentar la declaración de forma mensual, esta deberá hacerse dentro de los veinte primeros días de cada mes. Por otro lado, en caso de no tener la obligación de presentarlo mensualmente, se presentará la declaración en los veinte primeros días naturales siguientes al trimestre natural.

A la hora de presentar de manera electrónica la declaración, en caso de no disponer de identificación electrónica (certificado o DNI electrónico), la persona encargada de presentar las declaraciones deberá estar dada de alta como colaborador o como apoderado.

Modelo de impuestos 115

Este modelo es de presentación obligatoria para los arrendatarios de inmuebles. En este caso, el sujeto pasivo o arrendatario debe declarar a la Agencia Tributaria las retenciones de IRPF sobre los alquileres.

La obligación de presentar esta declaración de impuestos es trimestral para autónomos y pymes y mensual para las grandes empresas. Deberán presentarlo siempre y cuando se paguen alquileres que sean inmuebles urbanos.

Modelo de impuestos 303

Este modelo es el pago trimestral del Impuesto sobre el Valor Añadido (IVA), debe abonarse a la Agencia Tributaria la diferencia entre el IVA de las facturas de ventas y el de las facturas de gastos.

Cualquier persona física o jurídica cuya actividad esté sujeta al IVA tendrá la obligación de presentar este informe trimestralmente. Las actividades sujetas a este impuesto pueden ser tanto la venta de bienes como la prestación de servicios.

Estas declaraciones deberán ser abonadas los 20 primeros días del mes siguiente al final del período de liquidación, es decir, del 1 al 20 de abril, julio y octubre. En el caso del último trimestre, el pago se realizará del 1 al 30 de enero.

Modelo de impuestos 347

La presentación de este informe es de declaración anual, concretamente en febrero. Este modelo es una declaración del IVA sobre bienes y servicios tanto ofertados como consumidos, es decir, tanto de clientes como proveedores.

La particularidad de este modelo es que solo debe presentarse cuando el total de las operaciones con el cliente o proveedor supera la cifra de 3.005.06€. Por cada cliente y proveedor con el que se supere esta cifra a lo largo del año natural, deberá presentarse este modelo.

Modelo de impuestos 349

Este modelo de impuestos recoge todas las operaciones intracomunitarias con estados miembros de la Unión Europea. Estas operaciones incluyen tanto la compra como la venta de bienes y servicios.

Para poder realizar dichas operaciones, se debe dar de alta en el Registro de Operaciones Intracomunitarias (ROI), tener un CIF intracomunitario y emitir las facturas sin IVA (al 0%). Además, esta declaración tiene períodos mensuales, trimestrales y anuales.

Modelo de impuestos 390

Este modelo es de carácter informativo para Hacienda y debe presentarse en los primeros treinta días naturales de enero, refiriéndose al año anterior.

A diferencia del modelo 303, el modelo 390 solamente se presenta de manera anual y no conlleva ningún pago, ya que es de carácter informativo.

Libro de IVA

El libro de IVA es un listado en orden cronológico de todas las operaciones de una compañía que están sujetas a dicho impuesto.

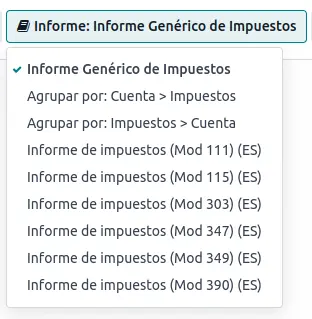

En Odoo contamos con el Libro de IVA de la versión 17 en adelante, y se puede acceder a él desde la aplicación de contabilidad, accediendo desde la pestaña de informes a los reportes de impuestos, ahí seleccionamos el Informe Genérico de impuestos.

El funcionamiento es exactamente igual para obtener los modelos de impuestos. Todos ellos pueden exportarse tanto en excel como en pdf. Además, para los modelos de impuestos podemos sacar directamente el documento BOE, listo para su presentación.

Odoo va alimentando directamente estos modelos con cada operación que realizamos desde el sistema, por lo que llegado el momento de presentación solo debemos exportar nuestros modelos.

Además, tanto los modelos como el libro de IVA pueden guardarse en los Tableros de Odoo, desde aquí podremos ver el estado de la empresa y se irán actualizando de manera automática.