El cierre del ejercicio en cuanto a una empresa o particular se refiere hace referencia al ajuste de las cuentas contables y la presentación de los resultados para proceder al pago de los impuestos correspondientes.

Se diferencian el cierre contable del fiscal, el primero es el cálculo al final del ejercicio contable, que tiene una duración de un año y coincide con el año natural, del 1 de enero hasta el 31 de diciembre. Por otro lado, el cierre fiscal se realiza una vez finalizado el cierre contable, ya con las cuentas anuales resueltas, se procederá a la presentación de impuestos.

¿Qué implicaciones tiene el cierre del ejercicio?

Para el cierre contable se dispone desde el 1 de enero hasta el 31 de marzo, a lo largo de este periodo se preparan todas las cuentas para llevar a cabo el cierre y proceder a su presentación.

Realizar este cierre en la mayor brevedad traerá diversas ventajas, por ejemplo, facilitará la toma de decisiones con implicaciones financieras. Al disponer de la situación actual de la empresa con mayor antelación, la toma de decisiones como el reparto de dividendos o las dotaciones de reservas podrán realizarse antes y de forma más precisa.

Además, al conocer el resultado del cierre contable cuanto antes también será posible orientar la toma de decisiones hacia reducciones en los impuestos. Al saber las cantidades de IVA (impuesto del valor añadido) e IRPF (impuesto a la renta de las personas físicas), se podrán realizar ciertas inversiones que reduzcan estos porcentajes.

¿Cómo llevar a cabo el cierre del ejercicio en Odoo?

Conociendo las ventajas de poder realizar el cierre contable lo antes posible, queda clara la necesidad de un sistema contable que pueda acelerar estos procesos. En Odoo, gracias a sus integraciones y lo intuitivo que es el sistema, se podrá hacer el cierre en cuestión de segundos.

Para empezar, gracias a la digitalización de las facturas, el sistema ya contará con toda la información necesaria sobre la facturación durante el ejercicio. Además, gracias al sistema de amortización y depreciación de Odoo, esto tampoco será una preocupación ya que los asientos se publicaran de manera totalmente automática.

La primera ventaja de utilizar Odoo cuando de los cierres se trata, es que en el sistema no es necesario realizar un cierre como tal para poder ver la situación de la empresa en cualquier momento en el tiempo, ya sea el año en curso o años fiscales pasados.

Sin embargo, se podrá realizar el cierre contable al uso de manera muy sencilla:

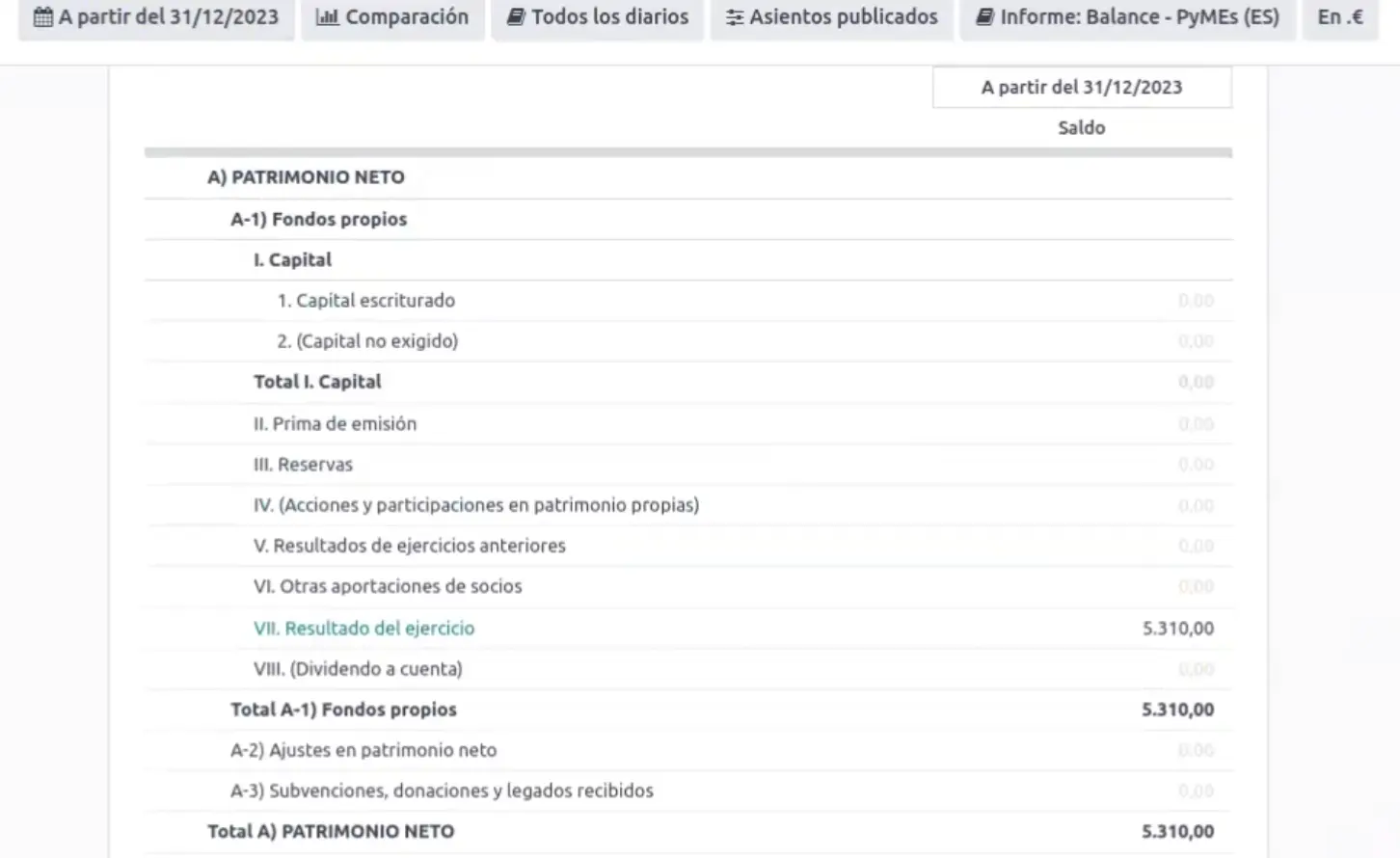

1. Una vez que finaliza el año, Odoo enviará automáticamente las cuentas de gasto a la cuenta 129 de resultado del ejercicio. Es decir, no habrá que hacer ningún asiento de movimiento de una cuenta a otra. Esto lo podremos ver tanto en el balance general como en el balance de comprobación, una vez que finalice el año, el resultado del ejercicio será completado por Odoo. Asimismo, si accedemos al resultado de pérdidas y ganancias, Odoo también habrá introducido el cierre en el mismo de manera automática.

En este caso, al empezar el año siguiente, ya se tendrá la cuenta 129 operando con el resultado del año anterior.

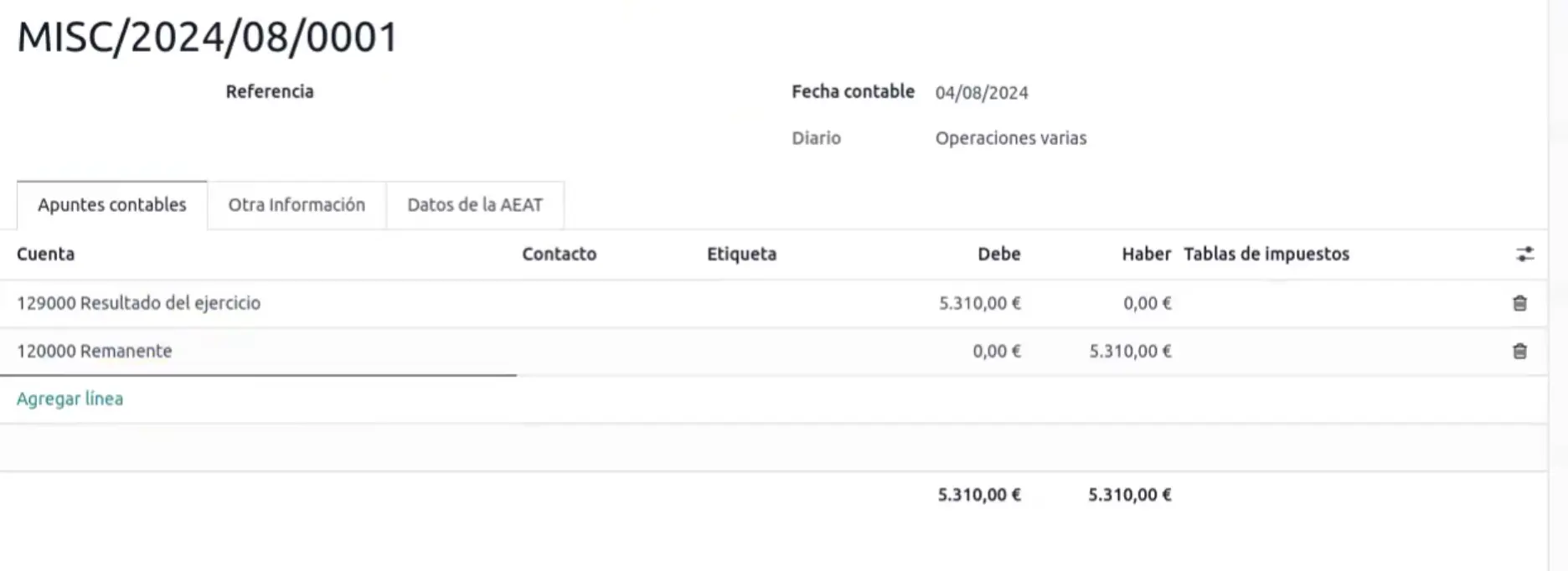

2. Más adelante en el año, generalmente por junio/julio, será necesario realizar la repartición una vez que tengamos el cierre definitivo. Al decidir dónde queremos ubicar las pérdidas o ganancias del ejercicio anterior, podremos proceder a crear el asiento.

Accediendo a los asientos contables desde la aplicación de contabilidad, crearemos un asiento manualmente. Por un lado la cuenta 129 con la cantidad del resultado de nuestro ejercicio en el debe y por otro lado la cuenta 120 de remanente en el haber.

De este modo, quedará balanceado hasta que se decida la repartición, en este caso, por ejemplo, podremos crear un asiento contable para mover el remanente de la cuenta 120 a la 101 de fondo social. De esta manera, ya tendremos nuestro cierre y la repartición hecha.

De esta manera, nuestro cierre de año contable y fiscal podemos hacerlo en cuestión de segundos, gracias también a la conexión con el Suministro Inmediato de Información (SII). Una vez cerrado el ejercicio contable, no hará falta ninguna acción adicional para comenzar el nuevo ejercicio.