Como se crea el asiento contable de autorretención del Impuesto a la Renta Factura de Clientes

Odoo is the world's easiest all-in-one management software.

It includes hundreds of business apps:

- CRM

- e-Commerce

- Accounting

- Inventory

- PoS

- Project

- MRP

This question has been flagged

1

Reply

4618

Views

Autorretención del Impuesto a la Renta

Contexto

En Colombia existen empresas que pueden ser Autorretenodores, es decir se practica a sí mismo la retención en la fuente. Por regla general la retención en la fuente es practicada por quien hace el pago, pero cuando el beneficiario del pago es autorretenedor, este mismo se practica la retención.

La calidad de autorretenedor es fijada por la DIAN, y esa condición figura en el RUT, y, además, el autorretenedor informa su calidad en las facturas que emite.

Las tarifas de Autoretencion pueden variar de acuerdo a la actividad economica que se realice.

Consideraciones en Factura Electrónica

Bajo los lineamientos de la Facturación Electrónica, la DIAN no procesa ni valida los impuestos de autorretención que las empresas incluyen en las facturas. Los impuestos de autorretención son incluidos en las facturas únicamente para fines de control contable interno pero no se incluyen en el detalle de la factura electrónica.

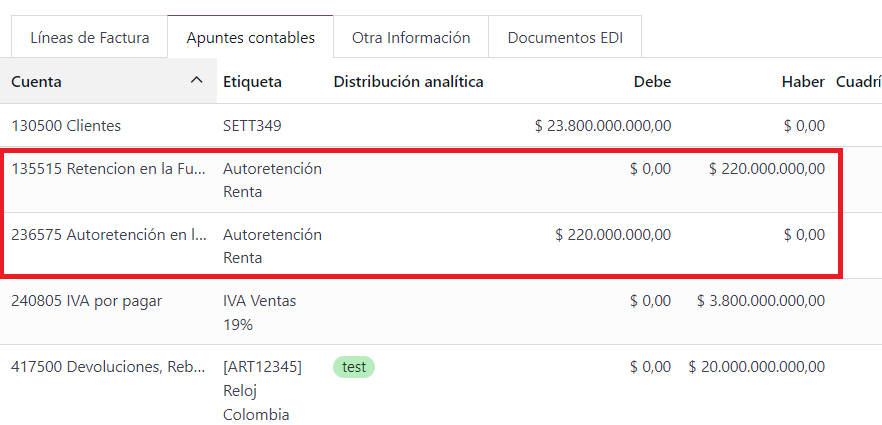

Para esto se hace necesario tener un asiento contable Debito y otro credito en el momento de generar la factura.

Las retenciones en la fuente producto de la autorretención se deben contabilizar tanto como un pasivo como un activo en vista a que el autorretenedor genera una retención por pagar y una retención a su favor que puede descontarse del impuesto retenido.

Las cuentas a utilizar son:

- En el pasivo, la cuenta 236575 (Autorretenciones)

En el activo, la cuenta 135515 (Retención en la fuente)

Configuración en Odoo

Impuestos

Los impuestos de autorretención se pueden configurar de acuerdo a las siguientes opciones:

Opcion 1: Crear dos impuestos (Positivo y Negativo) para usarlos en las facturas usando dos registros en cada línea de producto:

Autorretención en la Renta Débito (Porcentaje positivo)

Autorretención en la Renta Crédito (Porcentaje negativo)

Importante: Para que los impuestos sean contabilizados en las facturas únicamente para control interno pero siendo excluidos de la Facturación Electrónica, es necesario que se coloque el valor “ZZ- Nombre de la Figura Tributaria” en el campo Tipo de Valor.

Ejemplo

Impuesto 1: Autorretención en la Fuente Debito

Impuesto 2: Autorretención en la Fuente Crédito:

Flujo funcional Opcion 1:

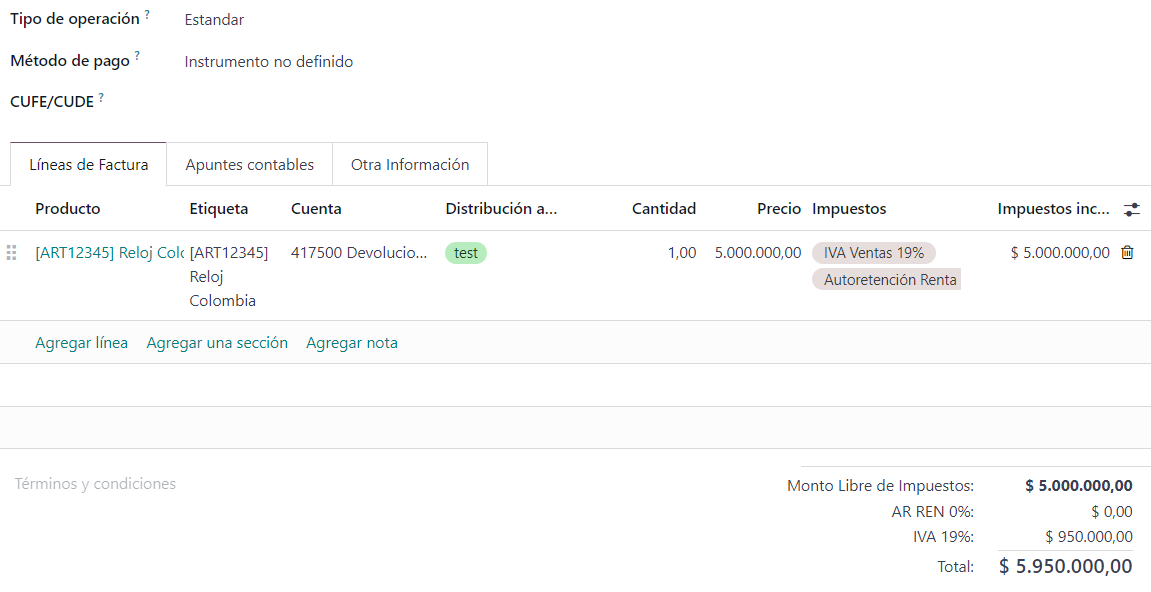

Dentro de la Factura electrónica debe colocar sus impuestos convencionales y adicionalmente los impuestos de Autorretención en aquellos productos/clientes que les sea aplicable.

Cada línea de factura en la aplique autorretención debe Incluir tanto el impuesto del crédito como el del débito

El valor contable de las retenciones debe ser “Netear” es decir el balance del Autoretención Crédito y Autorretención Débito debe ser 0.

Ejemplo:

4. Odoo genera el XML de la Factura con todos los impuestos excluyendo las autorretenciones.

5. Carvajal procesa la factura y dentro de la representación gráfica se puede apreciar que únicamente se informan los impuestos y como carácter informativo las retenciones, pero las autorretenciones no son informadas ni procesadas por Carvajal y la DIAN

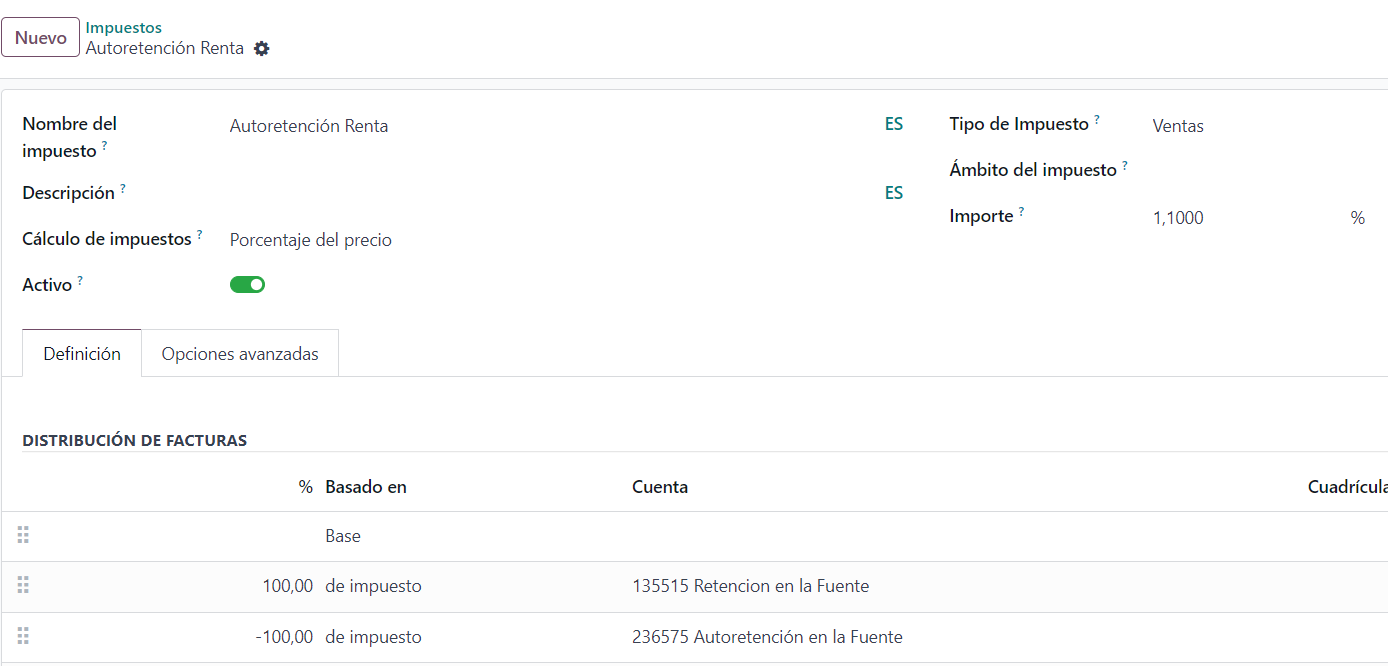

Opcion 2: Crear un impuesto con distribución de facturas positivo y negativo para usarlos en las facturas usando un solo registro en cada línea de producto

Ejemplo:

Importante: Para que los impuestos sean contabilizados en las facturas únicamente para control interno pero siendo excluidos de la Facturación Electrónica, es necesario que se coloque el valor “ZZ- Nombre de la Figura Tributaria” en el campo Tipo de Valor.

Flujo funcional Opcion 2:

Dentro de la Factura electrónica debe colocar sus impuestos convencionales y adicionalmente el impuesto de Autorretención en aquellos productos/clientes que les sea aplicable.

El valor contable de las retenciones debe ser “Netear” es decir el balance de la Autoretención Crédito y Autorretención Débito debe ser 0.

4. Odoo genera el XML de la Factura con todos los impuestos excluyendo las autorretenciones.

5. Carvajal procesa la factura y dentro de la representación gráfica se puede apreciar que únicamente se informan los impuestos y como carácter informativo las retenciones, pero las autorretenciones no son informadas ni procesadas por Carvajal y la DIAN

El asiento contable para ambas opciones sera el deseado, y la opción a elegir depende el flujo de operaciones que se desee.

Enjoying the discussion? Don't just read, join in!

Create an account today to enjoy exclusive features and engage with our awesome community!

Sign up| Related Posts | Replies | Views | Activity | |

|---|---|---|---|---|

|

3

Mar 25

|

845 | ||

|

0

Mar 25

|

291 | ||

|

|

1

Apr 25

|

1017 | ||

|

|

1

Jun 24

|

1604 | ||

|

|

1

May 24

|

1184 |